Vente avec un PTZ : quelles astuces pour éviter un remboursement anticipé ?

Vente avec un PTZ : les astuces pour éviter un remboursement anticipé

Le remboursement anticipé du PTZ est normalement exigé lors de la vente, mais des cas d’exonération existent en cas de mutation professionnelle, divorce, perte d’emploi ou décès d’un co-emprunteur, sous réserve de justificatifs précis.

Le transfert du PTZ vers un nouveau bien est possible si vous rachetez une résidence principale éligible, avec l’accord de la banque, et permet de conserver les avantages du prêt sans devoir le solder immédiatement.

Anticiper et informer la banque dès l’intention de vendre permet de préparer un dossier solide, d’obtenir un décompte précis du capital restant dû et de négocier au mieux les modalités du remboursement ou du transfert.

Bien préparer les documents essentiels (offre de prêt, tableau d’amortissement, justificatifs) évite tout blocage chez le notaire et accélère la transaction, tout en limitant les risques de pénalité.

S’entourer de professionnels compétents (notaire, courtier, conseiller bancaire) reste la meilleure garantie pour sécuriser la vente, exploiter toutes les possibilités légales et transformer la contrainte du PTZ en atout pour votre prochain projet immobilier.

Vous pensiez avoir trouvé la tranquillité avec le prêt à taux zéro ? Et voilà qu’au moment de la vente de votre logement, la fameuse question du remboursement anticipé refait surface, parfois accompagnée d’une belle dose de stress. Beaucoup d’acheteurs et de vendeurs l’ignorent : il existe des astuces et des exceptions qui peuvent totalement changer la donne et vous éviter de sortir le carnet de chèques dans la précipitation. On s’attaque au sujet ensemble !

Le prêt à taux zéro (PTZ) : ce qu’il faut comprendre avant la vente

Le PTZ, c’est le coup de pouce incontournable pour acheter son logement principal. Accessible aux primo-accédants, il permet de financer une partie de l’acquisition sans payer d’intérêts. Il vient en complément d’un crédit immobilier classique ou d’un apport. Sa vocation : soutenir les parcours d’accession, dans le neuf comme dans l’ancien avec travaux.

Mais attention, le PTZ, c’est aussi des obligations ! Si vous revendez le logement avant la fin du crédit, la règle générale, c’est le remboursement immédiat du capital restant dû. À chaque vente, la banque réclame le solde, sans forcément appliquer de pénalités… mais le choc financier peut surprendre.

« Le PTZ est un allié puissant, mais il faut connaître toutes ses règles pour éviter les mauvaises surprises lors d’une vente. »

Les obligations de remboursement anticipé : ce que la banque attend

En cas de vente d’un bien financé par un PTZ, la priorité est donnée au remboursement du prêt. Il existe deux formes de remboursement :

Anticipé partiel : une partie seulement du capital est soldée (rarement accepté pour un PTZ).

Anticipé total : l’intégralité du solde est réclamée.

Dès que la promesse de vente est signée, la banque doit être informée, puis elle délivre un décompte précis du montant à payer. L’ensemble de la somme due doit être réglé au moment de la signature chez le notaire.

À ce stade, chaque minute compte, car retarder l’information ou oublier une démarche peut retarder la transaction, voire entraîner des pénalités ou la suspension du dossier.

Les exceptions à connaître pour ne pas subir le remboursement immédiat

La réglementation n’est pas toujours aussi rigide qu’elle en a l’air. Plusieurs cas spécifiques peuvent permettre d’éviter le remboursement anticipé du PTZ :

Mutation professionnelle imposée

Divorce avec changement de situation

Perte d’emploi (hors démission)

Invalidité ou décès d’un co-emprunteur

Dans ces situations, la banque peut accepter de suspendre ou différer le remboursement. Il suffit de présenter les justificatifs nécessaires pour chaque cas.

Voici un résumé des démarches :

Situation

Démarche à suivre

Justificatifs à fournir

Mutation professionnelle

Contacter la banque, demande écrite

Lettre de mutation, contrat de travail

Divorce/séparation

Informer la banque, dossier à jour

Jugement de divorce, acte notarié

Décès co-emprunteur

Notification à la banque

Acte de décès, succession

Perte d’emploi

Demande d’exonération

Attestation Pôle emploi, lettre licenciement

Pensez à anticiper, car la rapidité dans la transmission des pièces fait souvent toute la différence.

💡 Le saviez-vous ?

Depuis 2023, certaines banques proposent d’inclure une clause de transfert automatique du PTZ lors de la signature d’un nouveau compromis d’achat, sans repasser par une étude complète du dossier. Cela peut accélérer la transition entre deux résidences principales… mais peu d’emprunteurs le savent !

Le transfert du PTZ sur un nouveau projet : la bonne astuce

Vous pensiez devoir rembourser et dire adieu au PTZ ? Saviez-vous qu’il existe une solution maligne pour “transférer” le capital restant dû sur un nouveau logement principal ? Ce mécanisme, encore méconnu, permet de :

Conserver le bénéfice du prêt sans perte d’avantage,

Adapter la durée ou le montant au nouveau projet,

Continuer à rembourser le solde au lieu de tout régler d’un coup.

Mais attention, il faut respecter plusieurs critères :

Acheter un nouveau logement principal éligible PTZ,

Ne pas dépasser les plafonds de ressources,

Faire valider le projet par la banque AVANT toute signature.

Pour que cette option fonctionne, le dialogue avec le conseiller bancaire doit être initié tôt. Les dossiers qui réussissent sont ceux dont le transfert est demandé dès la première étape, avant même de signer l’avant-contrat du futur bien.

L’avis des professionnels : préparer, dialoguer, gagner du temps

Un dossier PTZ bien ficelé, c’est le résultat d’une anticipation et d’un accompagnement sur-mesure. Notaires, courtiers et conseillers bancaires partagent tous ce même conseil :

Informer sa banque dès la mise en vente du bien,

Réunir tous les justificatifs pour accélérer la demande de transfert ou d’exonération,

Éviter les fausses manœuvres (mise en location, oubli de déclaration),

Prendre rendez-vous avec un professionnel dès qu’une vente se profile.

“Prévenir vaut mieux que guérir : un vendeur averti économise souvent plusieurs milliers d’euros et évite des litiges chronophages.”

Les étapes administratives à ne pas bâcler

Une vente avec PTZ exige une organisation millimétrée. Dès l’offre d’achat signée, pensez à :

Adresser une notification à la banque de votre intention de vendre,

Demander un décompte du capital restant dû,

Préparer les documents essentiels (offre de prêt, tableau d’amortissement, RIB à jour, justificatifs particuliers).

Document à fournir

Destinataire

Timing conseillé

Offre de prêt et échéancier

Banque/Notaire

Avant le compromis

Notification intention de vendre

Banque

Dès acceptation de l’offre

Justificatifs situation particulière

Banque/Notaire

Dès que le motif survient

RIB actualisé

Banque

Avant l’acte définitif

Plus le dossier est complet, plus la transaction avance sans accroc.

Le calcul des conséquences financières : rembourser ou transférer ?

Faire un choix éclairé, c’est comparer chaque option. Voici les principaux scénarios :

Option

Conséquence principale

Avantage

Remboursement anticipé

Perte du PTZ, paiement immédiat

Dossier clôturé rapidement

Exonération pour cas particulier

Suspension/remise partielle

Zéro pénalité en cas de force majeure

Transfert PTZ

Solde transféré sur nouveau bien

Continuité du prêt, avantage conservé

La clé : demander une simulation à la banque AVANT de vous engager. Un simulateur en ligne ou une analyse du courtier peut révéler des économies substantielles, ou au contraire, éviter une “fausse bonne idée” qui coûterait cher à long terme.

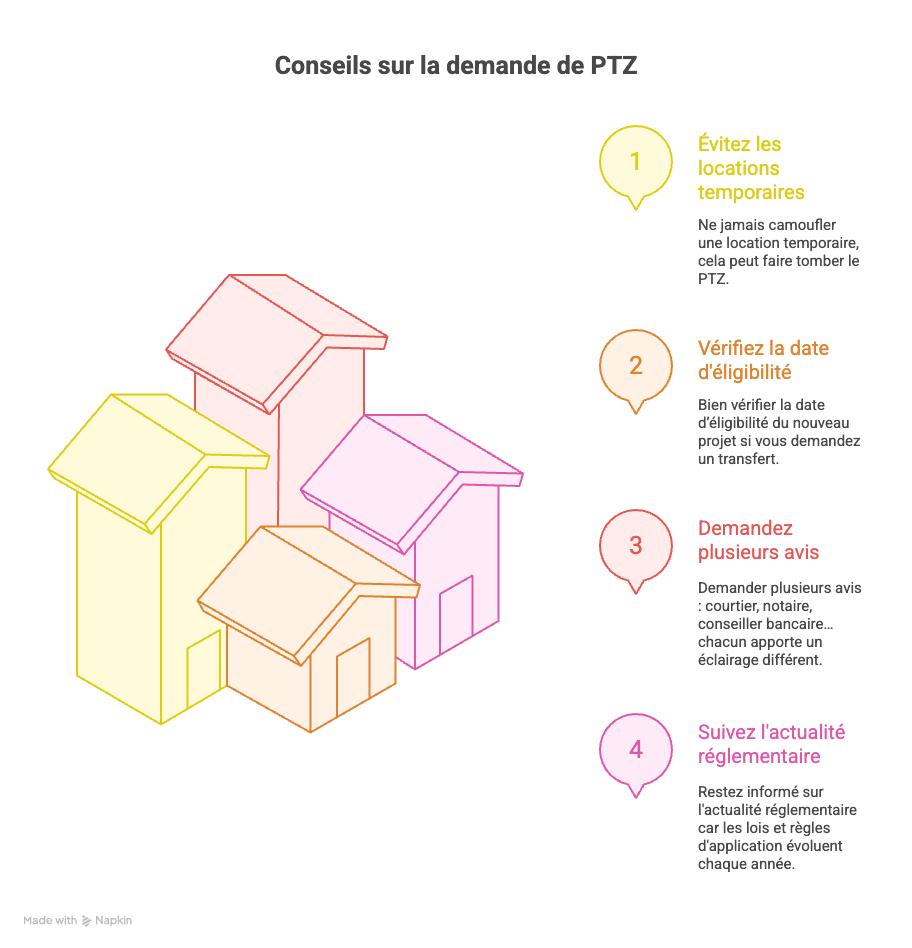

Astuces bonus et erreurs à éviter

Ne jamais camoufler une location temporaire : cela peut faire tomber le PTZ, même rétroactivement.

Bien vérifier la date d’éligibilité du nouveau projet si vous demandez un transfert.

Demander plusieurs avis : courtier, notaire, conseiller bancaire… chacun apporte un éclairage différent.

Suivre l’actualité réglementaire : les lois et règles d’application évoluent chaque année.

“Le secret d’une vente avec PTZ réussie ? Anticiper chaque étape, dialoguer avec les bons interlocuteurs et rester maître de votre projet. C’est vous qui fixez les règles, pas l’inverse.”

Finalement, la meilleure stratégie : transformer la contrainte en levier

On le voit, vendre un bien avec PTZ n’est pas un obstacle insurmontable.

Avec la bonne méthode, chaque contrainte se transforme en levier pour optimiser la suite de votre parcours immobilier.

Le marché bouge, les règles aussi, mais la vigilance, l’anticipation et le conseil restent vos meilleurs alliés.

Vous vous apprêtez à vendre ? Et si cette étape devenait l’opportunité de construire la prochaine étape de votre vie ? Posez vos questions, entourez-vous des bons experts et n’oubliez jamais que votre projet mérite d’être mené sans stress, ni surprise désagréable.

Nos questions fréquentes sur le prêt à taux zéro (PTZ)

Comment casser un prêt à taux zéro ?

Casser un prêt à taux zéro (PTZ) implique de solder le capital restant dû avant la fin du délai contractuel, ce qui s’apparente à un remboursement anticipé. Cette démarche concerne souvent une vente, une revente ou un changement de résidence principale. La banque exigera le remboursement intégral du PTZ lors de la signature de l’acte de vente chez le notaire. En cas de non-respect des conditions de résidence principale, la sanction est la perte du droit au PTZ, l’obligation de remboursement immédiat et le paiement du capital restant. L’équipe bancaire analysera le dossier : attention à la date de transfert, aux obligations spécifiques et à la publicité foncière. Pour éviter des erreurs, il est conseillé de consulter son établissement prêteur, vérifier les clauses légales et demander une estimation précise du montant restant. Préparez ce projet avec une bonne stratégie, car chaque opération a un impact financier réel.

Est-il possible de louer un bien acquis avec un PTZ ?

Louer un logement acheté avec un PTZ n’est autorisé que dans des situations exceptionnelles, soumises à des conditions strictes prévues par la loi. Le prêt à taux zéro impose de résider dans le bien à titre de résidence principale pendant au moins six ans, sous peine de devoir rembourser le capital restant du PTZ. Cependant, la location est admise en cas de mutation professionnelle, divorce, décès, perte d’emploi, ou invalidité. Le respect du délai, la déclaration auprès de la banque, et la justification de la situation sont indispensables pour éviter des sanctions. En dehors de ces cas, mettre en location un bien financé par un PTZ sans respecter les conditions peut entraîner le remboursement anticipé du prêt et la perte des avantages acquis. Toujours demander conseil à un agent immobilier ou à la société de gestion avant toute démarche, et consulter la page officielle pour s’informer sur les règles en vigueur.

Est-il possible de racheter un PTZ ?

Le rachat d’un PTZ, au sens classique du terme, n’est pas possible comme pour un prêt immobilier classique, car il s’agit d’un prêt réglementé soumis à des conditions spécifiques de l’État. En revanche, il est envisageable de solder le capital restant dû lors d’un remboursement anticipé, d’un transfert ou d’une vente de la résidence principale financée par un PTZ. La banque doit obligatoirement être informée du projet : le remboursement intégral du montant restant s’effectue alors au moment de la transaction ou du rachat global du crédit. Aucun transfert du PTZ vers un autre logement n’est autorisé, sauf cas très rares et conditions particulières. Il faut donc prévoir une estimation précise de la somme due, évaluer l’impact sur le nouveau projet immobilier, et obtenir l’accord de l’établissement prêteur. Pour optimiser la stratégie, solliciter un conseiller bancaire est fortement recommandé avant toute démarche.

Est-ce que le PTZ vaut le coup ?

Le PTZ reste une solution très attractive pour financer l’achat d’un logement, surtout en première accession ou lors d’une opération de rénovation énergétique. Ce prêt à taux zéro permet de diminuer le coût du financement, d’augmenter sa capacité d’achat et d’optimiser le projet immobilier grâce à l’absence d’intérêts sur le capital emprunté. Les conditions d’attribution sont strictes : plafond de ressources, résidence principale, prix du logement, respect des règles en vigueur, et montant du PTZ fixé selon la zone géographique et la nature de l’acquisition. Pour de nombreux accédants, le PTZ est un vrai coup de pouce pour devenir propriétaire, réduire les mensualités et profiter d’un effet levier sur le marché immobilier. Attention toutefois aux obligations à respecter (occupation, délai, mise en location…), car tout non-respect entraîne des sanctions et la perte du bénéfice du PTZ. Analysez toujours l’offre globale et consultez un professionnel avant de signer.

Puis-je vendre ma maison avec un prêt à taux zéro ?

Oui, il est possible de vendre une maison financée par un PTZ, mais certaines règles doivent absolument être respectées. Lors de la vente, le capital restant dû sur le prêt à taux zéro doit être intégralement remboursé à la banque, généralement le jour de la signature de l’acte de vente chez le notaire. En fonction du délai d’occupation obligatoire en résidence principale, la vente anticipée peut entraîner des conséquences financières, notamment la perte de l’avantage lié au PTZ et le remboursement immédiat du capital restant. Il est essentiel d’informer l’établissement prêteur, de vérifier le respect des conditions contractuelles, et d’estimer le montant du remboursement anticipé. Préparer la vente avec un agent immobilier, un notaire ou un professionnel du crédit permet d’éviter des pièges, d’optimiser le prix de vente, et de s’assurer que toutes les obligations sont respectées pour la suite de votre projet immobilier.

Comment puis-je convertir mon PTZ en un prêt classique ?

Il n’est pas possible de convertir directement un PTZ en prêt classique, car le prêt à taux zéro est un crédit réglementé avec des conditions d’octroi et d’utilisation très spécifiques, liées à la résidence principale, la durée, le montant et la situation personnelle de l’emprunteur. Si le besoin de financement évolue, deux options sont envisageables : solder le PTZ par un remboursement anticipé (lors d’une vente ou d’un rachat de crédit), ou compléter le PTZ par un autre prêt immobilier classique pour financer un nouveau projet. Toute démarche de changement nécessite l’accord de la banque et l’analyse de la capacité de remboursement, des garanties et du respect des règles légales. Avant de procéder, évaluez bien la stratégie financière, sollicitez un avis professionnel, et renseignez-vous sur les conséquences juridiques, notamment en cas de transfert ou de changement de situation. La préparation reste la clé pour optimiser votre projet immobilier et éviter les mauvaises surprises.

Maryse Wolinski

Experte en aménagement de la maison et passionnée par le quotidien, Maryse Wolinski partage sur son blog des astuces et conseils pour optimiser chaque aspect de votre habitat. De la décoration intérieure aux projets de bricolage, en passant par l’aménagement du jardin et les solutions énergétiques, elle accompagne ses lecteurs dans leurs projets avec créativité et pragmatisme. Engagée pour une vie pratique et harmonieuse, Maryse propose des idées inspirantes pour transformer votre maison en un lieu fonctionnel, esthétique et respectueux de l’environnement.